Qu’est-ce que l’apport-cession

Lors d’une opération de vente des titres (actions ou parts sociales) d’une société, la question de l’imposition de la plus-value de cession se pose inévitablement.

Ainsi, le dirigeant-cédant verra le prix perçu amputé qu’une part d’imposition et, par conséquent, ses projets de remploi dudit prix devront nécessairement être revus à la baisse.

Par exemple, si la plus-value est de 1.000.000 euros, alors le net perçu pour le chef d’entreprise cédant serait de 700.000 euros (en cas d’application de la flat tax à 30%).

Il lui est alors utile de savoir qu’en application des dispositions de l’article 150-0 B ter du Code Général des Impôts (CGI), la plus-value réalisée lors de certaines opérations d’apport de titres bénéficie, de plein droit, d’un mécanisme de report d’imposition.

C’est dans ce cadre que le mécanisme de l’apport de titres, préalablement à leur cession, apparait fort intéressant.

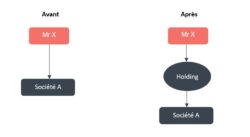

Ce mécanisme d’apport-cession consiste, pour le dirigeant, avant de procéder à la cession des titres envisagée, de les apporter (en tout ou partie) à une société nouvelle (société holding), constituée à cet effet, et dont il détiendra le contrôle. La holding devient donc associée de la société en lieu et place du dirigeant, ce dernier devenant associé de la holding.

L’opération d’apport consiste donc, pour le chef d’entreprise, à échanger des titres de la société contre des titres de la holding. L’apport se distingue de la cession, dans le sens où l’apport est rémunéré par des titres reçus en échange, alors que la cession entraine la perception de liquidité par le cédant.

Soit :

Cette opération d’apport génère la réalisation d’une plus-value d’apport égale à la différence entre leur valeur réelle à la date de l’échange, et leur prix d’acquisition ou de souscription à l’origine. En revanche, l’opération n’engendre pas la perception de liquidités pour le dirigeant ; il n’est donc pas, sous certaines conditions, imposable au titre de la plus-value réalisée.

Par exemple, si les titres ont été acquis pour 500.000 euros et que leur valeur d’apport est de 1.500.000 euros, la plus-value d’apport sera égale à 1.000.000 euros.

Cette plus-value d’apport réalisée par le dirigeant, au moment de son apport de titres à la société holding, sera calculée et déclarée. Mais, son imposition sera reportée au moment où s’opérera un des événements entrainant la déchéance du report (cf. infra). Elle pourra être également définitivement supprimée dans certains cas et sous certaines conditions.

C’est ensuite la société holding, bénéficiaire des titres apportés par le dirigeant, qui réalisera la cession, moyennant la valeur retenue pour l’apport, et donc sans réaliser de plus-value puisque, selon la proximité de la réalisation de l’apport par rapport à la cession, la valeur des titres ne devrait pas avoir évolué.

En effet, dans notre exemple, si les titres sont vendus pour 1.500.000 euros par la holding peu après qu’ils lui aient été apportés, cette dernière ne fera pas de plus-value puisqu’ils lui ont été apportés pour 1.500.000 euros. La plus-value de cession sera donc nulle.

Comment fonctionne l’apport-cession ?

Afin de bénéficier du mécanisme de report d’imposition ci-avant décrit, le dirigeant va devoir :

– Créer une société nouvelle ayant pour objet principal la détention et la gestion de titres de participations.

Cette holding devra obligatoirement être soumise à l’impôt sur les sociétés.

– Valoriser les titres qu’il entend céder avant de les apporter. Cette mission de valorisation devra faire l’objet d’une validation par un commissaire aux apports dument désigné par la société holding.

Les titres apportés auront logiquement la même valeur que le prix qui aurait été encaissé par le dirigeant s’ils les avaient directement vendus, soit 1,5M€ dans notre exemple.

– Procéder à l’apport de tout ou partie des titres dont il envisage la cession à sa société holding.

Le nombre de titres à apporter à la société holding sera fonction des besoins financiers immédiats du cédant et de ses projets (cf. infra).

La société holding, bénéficiaire de l’apport, verra alors son capital augmenté de la valeur de l’apport.

Dans notre exemple, le capital de la holding sera de 1.500.000 euros si le chef d’entreprise décide d’apporter 100% des titres de sa société.

Les titres de capital nouveaux de la société holding, crées en contrepartie de l’apport, seront attribués au dirigeant, en rémunération de son apport.

– Du fait de l’apport des titres, la plus-value réalisée au moment de cet apport à la société holding sera alors automatiquement soumise à un régime de report d’imposition. Ainsi, si les titres apportés pour une valeur de 1.500.000 euros avaient initialement été acquis pour 500.000 euros, l’imposition sur la plus-value réalisée de 1.000.000 euros sera reportée.

– Il faut alors savoir que ce report d‘imposition prendra fin lors de la réalisation de l’un ou l’autre des évènements suivants :

a) Lors de la cession, par la société holding, des titres qui lui ont été apportés SI cette cession intervient moins de 3 ans après l’apport et sauf si la société holding s’engage à réinvestir au moins 60 % du prix de vente dans une activité économique. Dans ce cas, ce réinvestissement par la holding devrait être effectué dans les 2 ans suivant l’apport et il devrait être conservé pendant 12 mois, sauf concernant le placement sur des FCP qui doit être conservé durant 5 ans au mois.

b) Lors de la cession, par le dirigeant, des actions de la société holding reçus en échange de son apport. Il est précisé que le cédant peut conserver indéfiniment les actions de la holding sans jamais les céder et percevoir un revenu ou des dividendes de cette société. Les titres de la holding seront alors transmis par donation ou succession à ses héritiers en sorte que l’impôt sur la plus-value en report d’imposition ne sera finalement jamais payé.

c) En cas de transfert, par le dirigeant, de son domicile fiscal hors de France, avant la réalisation des évènements susvisés.

L’apport-cession suppose que le laps de temps entre chacune de ces opérations soit relativement court, en tout état de cause inférieur à 3 ans.

La plus-value d’apport sera donc reportée si, dans les deux ans suivants la cession, 60% au moins du prix de cession perçu par la holding est réinvesti dans une activité commerciale, industrielle, artisanale, libérale, agricole ou financière. Le réinvestissement pourrait également être effectué dans des FCP éligibles.

Le chef d’entreprise est donc libre de ses investissements ou de l’utilisation des fonds sur la quote-part du prix perçue correspondant à la cession des titres qu’il n’a pas apportés à la holding (mais sur laquelle il payera l’impôt sur la plus-value) et sur 40% du prix perçu par la holding.

Toutefois, la durée de conservation de l’investissement étant relativement faible, la contrainte n’est pas forte.

Dans quelles circonstances faire un apport cession ?

Le mécanisme d’apport-cession est un mécanisme d’optimisation économique pour le dirigeant souhaitant réinvestir dans une activité économique, à court terme, une partie de son prix de cession.

En effet, l’hypothèse la plus courante est celle du dirigeant qui cède le contrôle de son entreprise et qui n’a pas nécessairement besoin, pour ses projets personnels et/ou professionnels d’appréhender 100% du prix à court terme.

L’apport-cession répond à ce cas de figure car il va lui permettre de différer, voir de supprimer, l’imposition de la plus-value.

En contrepartie, tout ou partie du prix de cession (selon que l’apport ait porté sur tout ou partie des titres de la société cédé) va être perçu par la société holding (et non pas par le dirigeant) et va devoir être remployé (pour 60% au moins) pour un investissement économique. Cette contrainte de réinvestissement n’est pas toujours rédhibitoire dans la mesure où des FCP sont éligibles ainsi que certaines activités accessoires à des placements immobiliers ; Or, ces placements et ces activités ne nécessitent pas une gestion extrêmement contraignante.

L’intérêt de ce mécanisme pour le dirigeant est donc de disposer, à travers la société holding, d’une capacité d’investissement plus importante que le prix net qu’il percevrait s’il vendait directement ses titres.

Par exemple : Monsieur X détient une entreprise A pour l’avoir acquis 500.000 € il y a 15 ans. Cette entreprise est aujourd’hui valorisée 1.500.000 €.

En la cédant directement, Monsieur X verrait sa plus-value de 1.000.000 € taxée par application du prélèvement forfaitaire unique (PFU) au taux de 30% (voir, si cela s’avère plus intéressant, selon son barème d’imposition – après application de certains abattements – et soumission aux prélèvements sociaux). Monsieur X disposerait alors d’un revenu net de 1.200.000 € qu’il pourrait réinvestir dans l’économie.

Or, en apportant tous les titres de la société A à une société holding B avant que cette dernière ne les cède, Monsieur X se verrait propriétaire d’une société holding disposant d’une capacité d’investissement de 1.500.000 €.

En effet, la société holding vendra les titres pour la même valeur d’apport dont elle a bénéficié (soit 1.500.000 €), sans réaliser de plus-value.

La plus-value d’apport réalisée par Monsieur X au moment de son apport (1.000.000 €) ne sera pas taxée immédiatement mais le serait ultérieurement, en cas de cession des titres de la holding (peu probable si ses investissements sont variés) ou de transfert de son domicile hors de France.

Monsieur X pourra percevoir des revenus ou des dividendes de sa holding en fonction de ses besoins et de son train de vie.

L’intérêt de se faire accompagner pour la réalisation d’un apport-cession

En pratique, le dirigeant souhaite généralement appréhender directement une partie du prix de cession de son entreprise et en réinvestir une partie.

Le mécanisme d’apport-cession doit alors être employé pour optimiser le patrimoine du dirigeant et sa transmission future.

Un arbitrage est donc à opérer entre le nombre de titres à céder directement (qui lui rapportera des liquidités immédiates, après imposition) et celui à apporter (qui lui rapportera une capacité d’investissement, pour 60% au moins du prix encaissé, sans imposition).

Cet arbitrage doit donc s’apprécier au regard de la fiscalité applicable au dirigeant et à son projet personnel et professionnel.

Dans cet arbitrage, le rôle de l’avocat est primordial pour :

Mettre en place une ingénierie juridique et fiscale :

Au-delà de la simulation entre l’imposition à la « flat-tax » ou celle au barème progressif de l’impôt sur le revenu, l’avocat va alerter le dirigeant sur les abattements légaux auxquels il pourrait prétendre.

Ainsi, une ingénierie juridique et fiscale est à mettre en place pour optimiser la fiscalité du dirigeant-cédant. Par exemple, il peut être pertinent pour le dirigeant de cumuler un abattement pour départ à la retraite et le bénéfice du report d’imposition.

L’avocat va alors valider que les cessions opérées, via la holding et via le dirigeant, ainsi que le calendrier des opérations envisagées, soient en adéquation avec les conditions juridiques et fiscales applicables.

A partir de cette simulation, le dirigeant sera alors éclairé pour arbitrer entre le montant des liquidités nécessaires pour ses besoins personnels (à appréhender directement en payant l’impôt) et celui pouvant être réinvesties.

Sécuriser, juridiquement, le réinvestissement par la société holding :

Le dirigeant doit être éclairé sur les conditions juridiques et fiscales encadrant le réinvestissement des liquidités par la holding.

L’avocat vérifiera alors les activités éligibles pour ce réinvestissement d’une partie du prix de cession et pourra également le conseiller sur les opérations réalisables.

L’objectif est que le dirigeant agisse et réinvestisse sans risquer de voir le report d’imposition prendre fin, faute d’avoir respecté les critères légaux.

Optimiser la transmission du patrimoine du dirigeant :

Le dirigeant pourrait décider de conserver indéfiniment les titres de sa société holding sans jamais les céder et ce, afin de les transmettre à ses enfants.

En effet, la donation des actions de la holding (ou la transmission par voie de succession) empêche définitivement la taxation de la plus-value en report d’imposition.

C’est pourquoi, un accompagnement par un avocat s’avère indispensable, bien en amont de la réalisation de la cession de son entreprise, pour penser une stratégie globale de transmission qui soit juridiquement et patrimonialement optimisée.

EN CONCLUSION :

Le recours à un cabinet d’avocats expérimenté, qui établira, sous sa responsabilité, une consultation juridique, fiscale et patrimoniale, sera de nature à faire comprendre au dirigeant et lui permettre d’utiliser à bon escient le mécanise de l’apport-cession, dans le cadre d’une opération de cession de son entreprisse, de réinvestissement et de transmission de son patrimoine.

L’avocat viendra également, par ses conseils, limiter les risques d’une remise en cause du régime du report d’imposition et sécuriser les étapes juridiques depuis la cession de l’entreprise jusqu’au réinvestissement patrimoniale de tout ou partie du prix.